4/24/2026

7 Prozent MwSt berechnen – Wann gilt der reduzierte Steuersatz? (2026)

7 Prozent MwSt berechnen – einfach erklärt

Die 7% Mehrwertsteuer ist der sogenannte ermäßigte Steuersatz in Deutschland. Er gilt für bestimmte Waren und Dienstleistungen und ist besonders wichtig für Unternehmen, Händler und Selbstständige.

Wenn Sie wissen möchten, wie Sie die 7% MwSt korrekt berechnen, sind Sie hier genau richtig.

Was bedeutet 7% Mehrwertsteuer?

Der reduzierte Steuersatz von 7% wird auf ausgewählte Produkte angewendet. Ziel ist es, bestimmte Güter günstiger zu machen.

Typische Beispiele sind:

Lebensmittel

Bücher und Zeitungen

kulturelle Leistungen

öffentliche Verkehrsmittel

Nicht alle Produkte fallen unter diesen Steuersatz. In vielen Fällen gilt weiterhin der reguläre Satz von 19%.

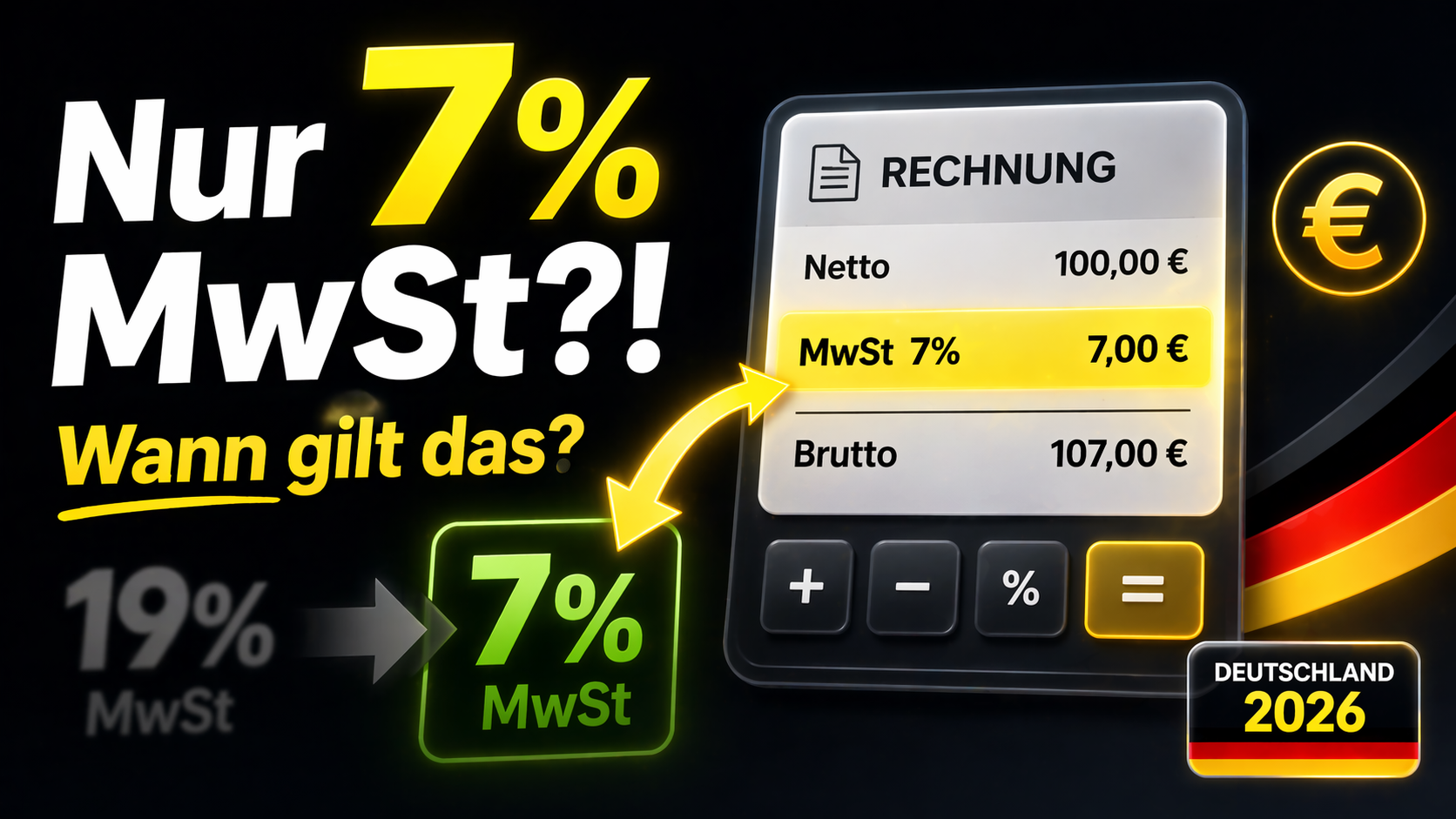

Formel: 7% MwSt berechnen

Die Berechnung der 7% Mehrwertsteuer ist einfach.

Formel:

Mehrwertsteuer = Netto × 0,07

Beispiel:

Netto: 100 € MwSt: 7 € Brutto: 107 €

Brutto berechnen (inkl. 7% MwSt)

Wenn Sie den Endpreis berechnen möchten, verwenden Sie folgende Formel:

Brutto = Netto × 1,07

Beispiel:

Netto: 200 € Brutto: 214 €

Netto aus Brutto berechnen

Wenn Sie nur den Bruttopreis kennen:

Netto = Brutto ÷ 1,07

Beispiel:

Brutto: 107 € Netto: 100 €

Wann gilt der reduzierte Steuersatz?

Der 7% Steuersatz gilt nur in bestimmten Fällen und ist gesetzlich geregelt.

Typische Anwendungsbereiche:

Verkauf von Lebensmitteln

Bücher und Printmedien

Eintrittskarten für kulturelle Veranstaltungen

Viele Dienstleistungen fallen nicht unter den reduzierten Satz und müssen mit 19% versteuert werden.

Unterschied zwischen 7% und 19%

Der wichtigste Unterschied liegt im Steuersatz und in der Anwendung:

19% → Standard für die meisten Produkte

7% → nur für bestimmte Waren und Leistungen

Ein falscher Steuersatz kann zu Problemen mit dem Finanzamt führen.

Beispiele aus der Praxis

Beispiel 1: Ein Buch kostet 20 € netto MwSt: 1,40 € Brutto: 21,40 €

Beispiel 2: Lebensmittel im Wert von 50 € MwSt: 3,50 € Brutto: 53,50 €

Bedeutung für Unternehmen und Freelancer

Für Unternehmen und Selbstständige ist es wichtig zu wissen, wann der reduzierte Steuersatz gilt. Fehler bei der Anwendung können zu Nachzahlungen oder rechtlichen Problemen führen.

Gerade Freelancer sollten sich mit den Grundlagen der Mehrwertsteuer vertraut machen, um korrekte Rechnungen zu erstellen.

Zusammenhang mit Rechnungen

Wenn Sie eine Rechnung mit 7% MwSt schreiben, muss der Steuersatz korrekt ausgewiesen werden. Dazu gehören auch alle Pflichtangaben, die auf einer Rechnung enthalten sein müssen.

Eine saubere und korrekte Rechnung ist entscheidend für die Buchhaltung und das Finanzamt.

Typische Fehler vermeiden

Häufige Fehler bei der Berechnung der 7% MwSt sind:

falsche Anwendung des Steuersatzes

Verwechslung von Netto und Brutto

fehlerhafte Berechnung

Diese Fehler lassen sich vermeiden, wenn man die grundlegenden Formeln kennt und sorgfältig arbeitet.

Fazit

Die Berechnung der 7% Mehrwertsteuer ist einfach, wenn Sie die richtigen Formeln anwenden. Wichtig ist vor allem zu wissen, wann dieser reduzierte Steuersatz gilt und wann nicht.

Mit dem richtigen Verständnis können Sie Fehler vermeiden und Ihre Preise korrekt kalkulieren.